Neben der Legal- wollen wir nun die wichtigsten Aspekte aus dem Bereich Tax Compliance (indisches Steuerrecht) beleuchten.

Im Bereich der direkten Steuern möchten wir insbesondere auf die Income Tax (definiert im Income Tax Act 1961) eingehen. Die Zuständigkeit liegt bei der indischen Finanzverwaltung, dem so genannten Income Tax Deparment, Government of India.

Im Bereich der indirekten Steuern wurde in den letzten Jahren viel über die neu eingeführte GST (Goods and Service Tax; Ministry of Finance, Department of Revenue, Central Board of Indirect Taxes and Customs), die mit 1. Juli 2017 den Großteil aller indirekten Steuern in Indien ablöste, heftig diskutiert. Mit de GST haben wir uns in vorherigen Artikeln schon eingehend beschäftigt.

(Corporate) Income Tax Rates

Das indische Steuerrecht unterscheidet bei „Gewerbe- & Körperschaftssteuer“ zwischen

- Domestic Companies: In Indien ansässige und beim RoC eingetragene Personen- und Kapitalgesellschaften, angeachtet davon ob der Eigentümer in Indien oder im Ausland ist – siehe Legal Compliance / Companies Act 2013

- Foreign Companies: umfasst Liaison-, Branch- & Project Offices bzw. das Thema (ungewollte) steuerliche Betriebsstätte in Indien.

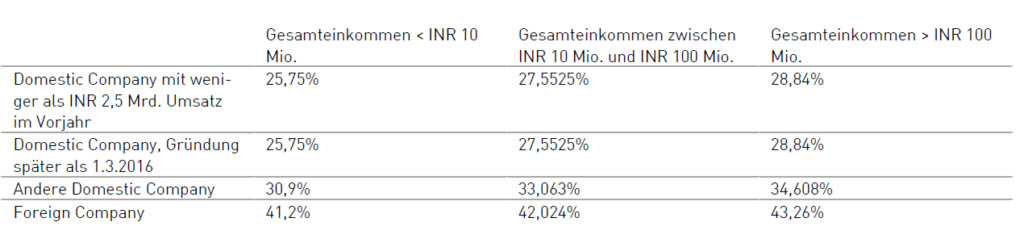

Auf die Gewinne von Domestic bzw. Foreign Companies ergeben sich folgende effektive Steuersätze (inklusive 3 Prozent Education Cess):

Quelle: Fachreport Indien Außenwirtschaft Indien der WKO

(https://webshop.wko.at/publikationen/aussenwirtschaft/asien/indien.html)

Anforderungen der Tax Compliance & Termine

Das indische Steuerjahr beginnt am 1. April und Ende am 31. März.

Die Income Tax ist zum 15. Juni, 15. September, 15. Dezember und 15. März – im Voraus – zu bezahlen.

Der Jahresabschluss, der Statutory Audit (Gesetzliche Abschlussprüfung) sowie die Steuererklärung sind bis zum 31. Oktober online einzureichen (e-Filing).

Alle Termine für Zahlungen und Filings finden Sie im offiziellen Tax Calendar.

Anmerkungen

Auf die Themen Quellensteuer und Verrechnungspreise gehen wir in den nächsten Artikeln ein.

Doppelbesteuerung von Foreign Companies

Eine Doppelbesteuerung ist dann möglich, wenn zum Beispiel das deutsche Finanzamt keine Betriebsstätte in Indien sieht, das indische Income Tax Department sehr wohl aber.

Minimum Alternate Tax (MAT)

Liegt der Betrag der bezahlten Steuern unter 18,5 Prozent des Buchgewinns, ist die Differenz zum Bilanzgewinn mit 18,5 Prozent (zzgl. 3 Prozent Education Cess) zu besteuern (Minimum Alternate Tax).

Weiterführende Informationen zum Thema Corporate Income Tax finden Sie auf der Seite des Income Tax Departments.

Einkommensteuer natürlicher Personen

Auf die Einkommensteuer natürlicher Personen möchten wir an dieser Stelle nicht weiter eingehen. Grundsätzlich ist jede natürliche Person ab einer einer Aufenthaltsdauer von 183 Tagen (während eines Finanzjahres) in Indien steuerpflichtig und braucht eine so genannte PAN (Permanent Account Number). Die aktuellen Steuersätze finden Sie hier.